5 (100%) 5 vote[s]

Риторический вопрос, который всегда волнует инвесторов: "как можно эффективно сохранять и приумножать свой капитал, куда вложить деньги"? С развитием экономики и массовым распространением интернета появилось множество вариантов для вложений денег. В этой статье будут рассмотрены только доступные варианты для каждого. Мы рассмотрим риски, прибыль, преимущества и недостатки каждого способа инвестирования. Материал написан на доступном и понятном языке для начинающих инвесторов.

Примечание 2

Через этих брокеров можно также купить зарубежные акции . В этом случае мы еще подстраховываем себя от валютного риска обвала рубля.

Советую ознакомиться со следующим материалом для лучшего понимания специфики фондового рынка:

2.2. Риски на фондовом рынке

Фондовый рынок обладает только одним минусом - это риски. Но они связаны скорее с краткосрочным виденьем. То есть, если рассматривать вложения в ценные бумаги на пару месяцев, то точно спрогнозировать какой будет доход или убыток невозможно. Поэтому рекомендуется инвестировать только с долгосрочными намерениями (от года).

Есть такая популярная пассивная стратегия: купи и держи . Как показывает практика и опыт предыдущих лет, она приносит хорошую прибыль и не отнимает время.

Риски банкротства крупных компаний без видимых причин ничтожны малы. К тому же при инвестирование в фондовый рынок стоит создать инвестиционный портфель (совокупность акций и облигаций разных компаний и из разных секторов экономики). Это позволяет сильно снизить риски. Периодически (раз в квартал) необходимо пересматривать свой портфель, чтобы не держать акции проблемных компаний. Ситуация постоянно изменяется, поэтому надо быстро адаптироваться к новым реалиям и всегда иметь в портфеле только самые лучшие ценные бумаги .

К примеру можно ориентироваться на те акции, которые из года в год хорошо платят дивиденды. Такие бумаги акции еще называют "дивидендными ". Так поступают много инвесторы с большим капиталом.

Главное не продавать свои акции во время кризисов, поскольку в это время ценные бумаги недооценены. Продавать лучшего всего в момент эйфории роста. Но как определить пик роста - это сложный вопрос. Даже крутые эксперты не в состоянии точно предугадать этот момент.

Чтобы самостоятельно не составлять инвестиционный портфель, можно просто купить ETF фонды . Он является копией фондового индекса ММВБ . Есть также и другие варианты инвестиций с ETF. Например, казначейские облигации США, золото, индекс SP500.

Как не купить акции в пикеПоскольку никто не знает когда у акций наступает "пик", а когда "дно", то следует покупать их на одинаковые суммы периодически. Таким образом, мы никогда не закупимся на "пике". Средняя цена покупки будет лежать где-то посередине. Конечно, если цена падает уже долго, то можно при возможности подкупать актив более большим объёмом.

2.3. Преимущества и недостатки фондового рынка

- Ликвидность (можно быстро и без больших комиссий вывести деньги в наличку)

- Перспективы большого доход

- Надежность (инвестируем в крупный и надежный бизнес)

- Можно вкладывать большие деньги

- Риски краткосрочного вложения

- Рынок цикличен и поэтому регулярно будут периоды просадок

- Риски вложить деньги на самом пике

3. Банковский вклад - как вариант хранения денег

Банковские вклады находятся на первом месте по количеству вложений в нашей стране. Значительно отстают ПИФы и фондовый рынок. В США ситуация противоположная: американцы чаще вкладывают в ценные бумаги, чем на вклады. У большинства американцев есть брокерский счет. Как показывает статистика в России фондовый рынок постепенно становится более популярным среди широких масс.

Ставка по вкладам находятся на уровне инфляции или чуть ниже. Говорить о заработке при таком инвестировании нельзя. По факту, банк предлагает лишь сберегать и сохранять деньги. В любом случае этот вариант лучше, чем хранения денег "под подушкой" дома.

Вклад является самым прогнозируемым и надежным способом накопления, если речь идет об относительно небольших суммах до 1,4 млн. рублей. Риски полностью отсутствуют, поскольку АСВ (агентство по страхованию вкладов) выплатит всю сумму вклада спустя две недели, если у банка отберут лицензию. Если Ваша сумма более 1,4 млн. рублей, то можно просто распределить деньги в несколько банков. Это позволит полностью застраховать все деньги.

3.1. Преимущества и недостатки вкладов

- Есть точный срок окончания

- Есть точные данные по доходу

- Сумма застрахована до 1,4 млн. рублей, но можно увеличить ее, положив деньги в несколько банков

- Относительно маленький доход

- Неудобно хранить крупные суммы (необходимо класть в разные банки для гарантий)

4. Инвестиции в иностранную валюту - как вариант для хранения денег

Все менее популярным способом становится хранения денег в иностранной валюте. Действительно, а смысл хранить рубли в долларах и евро, когда они редко растут, а за это время можно неплохо заработать на вкладах или фондовом рынке?

Если имеется относительно крупный капитал (более 10 млн. рублей), то можно рекомендовать купить немного валюты для диверсификации риска .

4.1. Какую валюту лучше купить

Покупать множество различных валют не имеет смысла, поскольку в мире все привязано к доллару. Достаточно купить "твердые" валюты:

- доллары

- британские фунты

- швейцарские франки

У долларового варианта есть свои веские плюсы. Например, купив 5000 долларов на валютной секции ММВБ, их можно инвестировать в еврооблигации Газпрома или ВЭБ. Купонный доход по ним 8,7% и 5,6% годовых соответственно. Это будет отличный способ хранения валюты и одновременно ее увеличение. Плюс к тому же доллар является самым ликвидным инструментом, что позволит по рыночному курсу обменять его в любой момент.

Альтернативным вариантом является хранить валюту на банковских вкладах. Правда ставки по ним крайне малы. Найти вклад хотя бы под 1-2% годовых будет уже хорошо. Но стоит ли класть деньги под такой маленький процент? С учетом инвестирования на много лет стоит. На пару месяцев покупать валюту имеет смысл лишь в спекулятивных целях.

Многие вспомнят 1998 и 2014 год в России, когда рубль сильно обесценился к международным валютам. Да, кризисы бывают, но это бывает не так часто. Не стоит постоянно ждать кризиса. Гораздо эффективнее действовать по ситуации.

Доллар можно легко обвалиться в мире к другим валютам. У США мощная экономика, но и там хватает проблем. Такие ситуации в истории случались не раз, поэтому хранение денег в долларах в период усиления рубля может привести даже к убыткам.

4.2. Где купить валюту по выгодному курсу

Выгоднее всего валюту покупать на валютной секции ММВБ. Здесь можно покупать и продавать валюту по биржевому курсу. На этот курс ориентируется все обменные пункты и даже курс ЦБ на следующий день.

Для выхода на валютную секцию биржи Вам понадобятся все те же брокеры:

4.3. Преимущества и недостатки хранения в валюте

Преимущества хранения денег в валюте

- Мы не зависим от курса рубля

- Хороший и ликвидный вариант диверсификации риска

Минусы хранения денег в валюте

- Крайне низкие процентные ставки на вклады в валюте

- Девальвация рубля бывает крайне редко

январь 13, 2020

Вложить выгодно - 13 лучших способов в 2020 году

В 2020 году не появится революционных направлений вложения капитала, о которых не знали бы раньше. Изменятся приоритеты и правила рынка на фоне экономической ситуации в мире. Свою лепту в популяризацию отдельных видов инвестиций внесет государство. Россия очень заинтересована в том, чтобы население вкладывало свой капитал. В выигрыше остаются все. Государство стимулирует экономику. А люди получают прибыль.

Еще один фактор, оказывающий влияние на рост возможностей вкладчиков, — развитие технологий. Они способствуют глобализации и делают доступными новые направления инвестиций.

SMARTGUIDE расскажет, куда вложить деньги в 2020 году. Вы узнаете и о надежных, и о достаточно рискованных инвестициях.

- Основные правила инвестиций.

- Где взять капитал для инвестиций в 2020 году.

- Банковские вклады.

- Паевые инвестиционные фонды (ПИФы).

- Индивидуальный инвестиционный счет (ИИС).

- Exchange Traded Fund (ETF).

- Сайты Made for Adsense (MFA).

- Драгоценные металлы.

- Peer-to-Peer (P2P).

- Криптовалюта.

- Валюта.

- Недвижимость.

- Искусство.

- Бизнес.

- Бинарные опционы, хайпы, финансовые пирамиды.

- Инвестиции в 2020 году: куда вложить, чтобы получать прибыль.

1. Основные правила инвестиций

Независимо от того, какую сумму вы хотите вложить, и сколько получить, помните: нужно придерживаться 5 правил. Каждое из них получено опытным путем благодаря успехам и неудачам тысяч инвесторов.

Правило № 1. Вкладывайте только свободный капитал

То есть деньги, которые остаются после того, как вы выполнили все финансовые обязательства. А именно купили еду, одежду, оплатили коммуналку.

Помните: инвестировать деньги, взятые в кредит в банке или в долг у родственников, друзей, коллег, — большая ошибка. Потому что каждое вложение капитала может обернуться его потерей. Прогорите — окажетесь в долгах. Не берите деньги из семейного бюджета, на которые есть планы. Не отказывайтесь от покупки еды, одежды, оплаты коммунальных услуг.

SMARTGUIDE предупреждает: если вложения окажутся убыточными, ваш уровень жизни ухудшится. Это может толкнуть на более рискованные инвестиции. Из-за них многие попадают в круговорот долгов и даже лишаются крова.

Правило № 2. Инвестируйте только регулярный доход

Вкладывайте то, что зарабатываете. Не берите деньги под залог прибыли от будущих инвестиций.

Совет SMARTGUIDE: если позволяет регулярный доход, выделите на инвестиции до 10 %. Остальное направьте на повседневные расходы и необязательные нужды. Многим кажется, что 10 % — очень мало. Особенно если зарплата скромная. Но за счет регулярного пополнения инвестиционного капитала и разумных вложений есть шанс получить солидный доход.

Правило № 3. Планируйте инвестиции

Чтобы это сделать, нужно:

- Оценить свои финансовые возможности. Доступное вам количество способов вложения капитала зависит от того, сколько у вас свободных денег.

- Поставить цель. Одни инвестируют, чтобы сохранить имеющийся капитал. Другие — чтобы его приумножить. К первой категории относятся состоятельные люди, которые не хотят рисковать крупной суммой. Ко второй — те, кто получают немного, но регулярно, и готовы выделить часть прибыли на рискованные инвестиции, способные с определенной вероятностью принести многократный доход.

- Выбрать 2-3 направления инвестиций. Капитал можно распределить между вложениями с разным уровнем риска. Чем выше доход, тем меньше нужно инвестировать. И наоборот.

- Найти несколько перспективных инвестиционных проектов в выбранных направлениях. Никогда не вкладывайте все в один рынок. Если он рухнет, вы понесете убытки. Важно диверсифицировать, а еще лучше — хеджировать риски. Тогда убытки по одному направлению компенсируются прибылью по другим.

Правило № 4. Не тратьте доход от инвестиций

Как только вложения принесли прибыль и увеличили ваш капитал, направьте его в другие проекты. По мере того, как накопления будут расти, вы сможете выбрать менее рискованные инвестиционные направления. В конце концов вы найдете такой способ хранения и приумножения капитала, при котором вероятность понести потери близка к нулю.

Комментарий SMARTGUIDE: если вложить ₽ 10 млн под 5 %, каждый год ваш капитал будет увеличиваться на ₽ 500000. Чтобы добиться того же с ₽ 1 млн, придется вкладывать в проекты с 50%-ной доходностью. А они гораздо рискованнее. То есть чем больше у вас денег, тем безопаснее должны быть инвестиции.

Большинство богатых людей держат свой капитал в обороте. Это дает постоянный рост и защиту от обесценивания. Не тратьте прибыль от инвестиций. Иначе вам не удастся изменить свое материальное положение к лучшему. Запомните: для удовлетворения повседневных нужд есть регулярный доход.

В идеале нужно накопить столько денег, чтобы прибыль от инвестиций с избытком покрывала все ваши потребности и продолжала расти. Только в таком случае ее часть можно направить на сторонние расходы.

Правило № 5. Всегда контролируйте свой капитал

Особенно если вы поклонник пассивных инвестиций. Помните: нельзя просто вложить деньги и ждать прибыль. Рынок постоянно меняется. Поэтому вы должны всегда держать руку на пульсе. Как только ситуация приблизится к критической, нужно вывести капитал и вложить его в более стабильные, перспективные направления.

Симбиоз большого количества инвестиционных проектов и слабой финансовой грамотности большинства россиян стал благотворной средой для появления мошенников. Поэтому важно тщательно анализировать каждое капиталовложение. SMARTGUIDE знает об инвестициях все и учит вкладывать в безопасные онлайн-проекты.

2. Где взять капитал для инвестиций в 2020 году

Даже если на первых порах вы можете выделить всего ₽ 1000 в месяц, это уже хорошо. Откройте накопительный счет, откуда нельзя вывести деньги до конца срока размещения (в таком случае в конце вы получите самые высокие годовые). Уже через год у вас будет больше ₽ 12000. Этого вполне достаточно для некоторых видов онлайн-инвестиций.

Комментарий SMARTGUIDE: откладывать ₽ 1000 в месяц не слишком выгодно. Лучше не менее ₽ 5000. Тогда через год вы получите почти $ 1000. Этой суммы достаточно для разных видов инвестиций. Например, для спекуляции на курсе криптовалют.

Главное — откладывать деньги систематически, чтобы это вошло в привычку. Во-первых, вам будет легче управлять своим бюджетом. Во-вторых, вы получите достаточный стартовый капитал, чтобы начать инвестировать.

Совет SMARTGUIDE: если вы начали с ₽ 1000 в месяц, чтобы выйти на хороший инвестиционный доход, активно вкладывайте на протяжении нескольких лет. Иначе никак. Помните: если вам обещают миллионы за пару недель, скорее всего, вас хотят обмануть.

3. Банковские вклады

Открыть депозит в банке может каждый желающий. Для этого не требуется крупный капитал. Финучреждение направит ваши деньги на выдачу кредитов и операционную деятельность. А за это станет начислять проценты.

Преимущества банковских вкладов

- Высокая надежность. Выгоднее всего вложить деньги под проценты в крупный банк (лучше государственный). Вероятность того, что он обанкротится, крайне мала.

- Фиксированная доходность. Вы можете заранее узнать, какую сумму получите в конце размещения депозита. Потому что банки предлагают вложить деньги под определенный процент.

Есть разные виды банковских вкладов. Совет SMARTGUIDE: выбирайте те, где самый высокий процент.

Внимательно изучите рынок. Будьте осторожны: если предлагаемый финучреждением процент гораздо больше, чем у конкурентов, оно испытывает недостаток в клиентах и деньгах. В таком случае у вас есть 2 варианта действий:

- рискнуть и инвестировать;

- найти более стабильный банк с менее выгодным вкладом.

Может показаться, что 2-й вариант куда безопаснее 1-го. Ведь стабильное финучреждение вряд ли прогорит в ближайшие годы. Чего нельзя сказать об испытывающем финансовые трудности. Но не стоит забывать о гарантированном страховании вкладов. Оно предусматривает возврат до ₽ 1,4 млн.

Совет SMARTGUIDE: если вы инвестируете больше ₽ 1,4 млн в один банк, он должен быть надежным. В противном случае нужно выбрать вклад с более высоким процентом. Риски будут близки к нулю. Опытные инвесторы делят капитал на несколько частей и вкладывают его в разные банки. В этом случае он гарантированно возвращается.

У инвестиций в банковские вклады есть недостаток — низкие проценты. Они редко покрывают годовую инфляцию. То есть на вложенные вами деньги можно купить больше, чем на то, что вы получите с процентами через год.

Комментарий SMARTGUIDE: в начале января 2020 года российский Центробанк предполагает, что к 2021-му годовая инфляция составит 3,5-4 %. Лучшие годовые проценты предлагает «Таврический банк». Там ₽ 50000 можно вложить под 8,3 %. Если инфляция сохранится, к концу года ваш вклад подорожает на 4,3-4,8 %. Но «Таврический банк» находится на 58-м месте по активам в России. А значит, в любой момент может прекратить существование.

Когда выбирать банковский вклад

Когда ваш капитал превысит несколько миллионов рублей. Иначе доход будет очень скромный.

4. Паевые инвестиционные фонды (ПИФы)

Их выбирают многие начинающие инвесторы. Они работают так: вкладчик передает деньги в доверительное управление, а опытный специалист использует их для работы с активами: золотом, валютой, акциями, облигациями, ETF и долями в других ПИФах.

Преимущества паевых инвестиционных фондов

- Низкий порог вхождения. Стоимость паев стартует от ₽ 1000.

- Высокая надежность. Деятельность любых организаций в сфере фондовых активов строго контролируется. Вероятность мошенничества крайне мала.

- Умеренная доходность. Средняя прибыль составляет 9 % годовых. Это больше, чем предлагают большинство банков.

Недостатки ПИФов

- Риск потерять деньги. Если паевым инвестфондом будет управлять новичок или специалист, который допустит ряд серьезных ошибок, вклады пайщиков почти полностью исчезнут. Но всегда есть возможность компенсировать часть убытков.

- Медленный рост капитала. ПИФы предназначены для долгосрочных инвестиций. В них вкладывают на 10-15 лет. К концу этого срока сумма увеличивается вдвое.

Совет SMARTGUIDE: лучший способ вложения в паевые инвестиционные фонды — покупка паев в нескольких фондах. Если один из них прогорит, убытки покроет прибыль от остальных.

Старайтесь выбирать ПИФы, которые специализируются на разных инструментах. Например: один — на золоте и драгметаллах, второй — на акциях голубых фишек Мосбиржи, третий — на зарубежных ценных бумагах. Между этими активами очень слабая корреляция. Но все они достаточно востребованы на рынке. А значит, если один станет убыточным, это не повлияет на остальные.

5. Индивидуальный инвестиционный счет (ИИС)

Россияне получили возможность открыть ИИС в 2015 году. Инициатором стало государство. Чтобы повысить привлекательность индивидуальных инвестиционных счетов, оно предложило налоговый вычет до ₽ 52000. То есть освободило от 13%-го налога на инвестиции.

По состоянию на январь 2020 года в России открыто больше 1,5 млн индивидуальных инвестиционных счетов. Цифра продолжает расти. Это выгодно всем, кто работает с ценными бумагами.

Что нужно знать перед тем, как инвестировать в ИИС

- Максимальный вычет не превысит ₽ 52000. Если доход от инвестиций будет больше, размер налога, который вернет государство, не увеличится.

- Деньги нельзя выводить в течение 3 лет. Учитывая преимущества индивидуального инвестиционного счета, это не проблема.

Какую прибыль может принести ИИС

Все зависит от стратегии вкладчика:

- Аналог банковского депозита. Инвестиции в самые надежные активы, чья доходность редко превышает 5-6 %, — хороший способ сохранить крупный капитал.

- Консервативная стратегия. Трейдер не просто пассивно инвестирует и ждет дивидендов, а изредка торгует низкорисковыми инструментами. Например, гособлигациями. Доходность может достигать 15 % годовых.

- Сбалансированная стратегия. Формируется портфель из акций и относительно рискованных инструментов. Годовая прибыль может достигать 30 %.

- Агрессивная стратегия. Активная торговля активами компаний с высоким потенциалом роста. Доходность может достигать 50 %. Но и риски высокие.

Сколько нужно денег, чтобы открыть индивидуальный инвестиционный счет

Стоимость обслуживания очень низкая. Минимальный порог устанавливают далеко не все компании. Поэтому вам понадобится ровно столько, сколько стоит минимальный лот на бирже ценных бумаг.

Например, по состоянию на 10 января 2020 года цена акции «Газпрома» на ММВБ составляет ₽ 251,9. В лоте их 10. Чтобы открыть ИИС, потребуется около ₽ 3000.

Совет SMARTGUIDE: лучше, чтобы денег было больше. Оптимальная сумма — ₽ 50000. При агрессивной стратегии торговли она достаточно быстро вырастет.

6. Exchange Traded Fund (ETF)

Это биржевой инвестиционный фонд, чьи акции обращаются на бирже. Он отражает определенный базовый индекс. Стоимость акции ETF равна средней цене активов, формирующих индексную корзину.

Комментарий SMARTGUIDE: биржевые инвестиционные фонды часто сравнивают с ПИФами. Но их паи (акции) можно свободно покупать и продавать на бирже в течение суток.

Преимущества ETF

- Профессиональное управление. Корзиной активов фонда управляют люди, которые отлично знают, как работает рынок. Инвестор тратит меньше времени и сил на контроль.

- Доступность. Акции Exchange Traded Fund продаются поштучно.

- Сокращение издержек. Нет затрат на премии управляющим и другие присущие ПИФам расходы.

Биржевой инвестиционный фонд дает возможность вкладывать в целые отрасли экономики. Благодаря тому, что его индекс формируется котировками сотен, а иногда тысяч акций разных компаний, у него высокая диверсификация. Фактически трейдер получает готовый портфель. Это значительно упрощает трейдинг.

Недостатки ETF

- Умеренная доходность. Часто она меньше, чем у обычных акций.

- Зависимость от состояния мировой экономики. В кризисные годы индексы могут терять значительную долю стоимости, что сказывается на активах биржевых инвестиционных фондов.

Exchange Traded Fund — выбор осторожных долгосрочных инвесторов. Чтобы получить ощутимую прибыль, деньги держат от 5 до 10 лет.

Совет SMARTGUIDE: в ETF нужно инвестировать сразу после того, как на рынке заканчивается кризис. Обычно за ним следует рост. А значит, есть шанс получить максимальные дивиденды.

7. Сайты Made for Adsense (MFA)

Это специализированные ресурсы, оптимизированные для размещения контекстной рекламы Google, «Яндекс» и т. д. Их задача — заставить как можно больше людей кликнуть по рекламному баннеру.

Комментарий SMARTGUIDE: MFA часто называют мусорными сайтами. Потому что в Сети много второсортных ресурсов, созданных с целью накрутки кликов и посещаемости при помощи серых технологий. Но так делают не все, кто зарабатывают на контекстной рекламе. Есть информационные площадки, которые предлагают действительно качественный, релевантный рекламным ссылкам контент. К тому же заработком на баннерах не брезгуют многие крупные новостные издания и блогеры.

Какие сайты подходят для Made for Adsense

- С простой версткой.

- С высокой плотностью информации. Благодаря большому количеству статей сайт продвигается в поиске, где его находит целевая аудитория баннерной рекламы.

- С большим количеством места для рекламных блоков.

- С высокой CTR. Зачастую на MFA-сайты попадают из поиска. При этом глубина просмотра небольшая. Пользователь, получивший нужную ему информацию, либо кликает по баннеру и попадает на рекламируемую страницу, либо просто уходит.

- С акцентом на средне- и низкочастотные ключи. Они удешевляют продвижение, помогают привлекать целевую аудиторию, легче выходят в топ поисковой выдачи.

На MFA-сайтах не только размещают баннеры рекламных сетей, но и продвигают разные продукты в рамках партнерских программ.

Где взять сайт для заработка на Made for Adsense

Так как наша цель — делать выгодные инвестиции в 2020 году, лучше выбрать готовый, раскрученный ресурс, приносящий определенную прибыль. Его можно купить (а впоследствии продать) на специальных биржах. Цена зависит от двух параметров:

- качества,

- доходности.

На биржах, где продают и покупают MFA-сайты, часто встречаются продавцы, намеренно завышающие их стоимость, чтобы больше заработать. Поэтому перед покупкой нужно провести оценку. Такую задачу делегируют специалистам.

Совет SMARTGUIDE: избегайте MFA-сайтов, где целевая аудитория привлечена либо личностью владельца, либо его индивидуальными продуктами, услугами. Когда они меняют хозяина, появляется риск оттока посетителей. А значит, доход от контекстной рекламы может снизиться.

Обязательно ли разбираться во всех тонкостях сайтов Made for Adsense, чтобы в них инвестировать

Нет. Но поверхностные знания нужны. Они помогут:

- организовать процессы наполнения, управления ресурсом;

- грамотно настраивать рекламные блоки.

Комментарий SMARTGUIDE: хороший сайт — перспективная инвестиция в 2020 году. Его можно привести в порядок, немного раскрутить и через год продать вдвое или втрое дороже первоначальной цены. Так зарабатывают многие интернет-предприниматели.

8. Драгоценные металлы

Золото, серебро, платина, палладий останутся самыми популярными драгметаллами для инвестиций в 2020 году. Капиталовложения в них часто сравнивают с банковским депозитом. Они достаточно надежны и имеют низкую доходность. Многие инвесторы хранят драгоценные металлы в банке. А тот продает их физическим лицам.

Как инвестировать в драгметаллы в 2020-м

Двумя способами:

- Открывать обезличенные металлические счета. Оптимальный вариант для тех, кто предпочитают активный трейдинг. Покупка и продажа драгметаллов не облагаются НДС.

- Покупать слитки. Их можно хранить в банковской ячейке или получить на руки. Инвестиции в золото, серебро, платину, палладий в слитках — хороший вариант для тех, кто делают ставку на долгосрочные капиталовложения. Потому что при формировании слитка начисляется НДС.

Главное преимущество металлических счетов — защита инвесторского капитала от инфляции. Благодаря постоянному спросу по всему миру, большую часть времени цена драгметаллов растет.

Совет SMARTGUIDE: золото, серебро, платину и палладий в слитках можно использовать для хеджирования. Например, когда фондовые рынки начинают падать, инвесторы стремятся обезопасить себя от убытков и переводят капитал в более надежные активы — драгоценные металлы. Их цена растет. Держатель металлического счета получает прибыль.

В 2020 году инвестиции в драгоценные металлы особенно актуальны. В 2019-м они демонстрировали неплохую динамику роста. Многие страны начали увеличивать свой золотой запас, что подстегнуло цены.

Важное преимущество драгметаллов — высокая ликвидность. На них всегда есть спрос. Если вам потребуется срочно конвертировать золото, серебро, платину, палладий в наличные, это займет минимум времени.

Комментарий SMARTGUIDE: у драгметаллов есть конечный ресурс. Чем активнее ведется добыча, тем меньше их остается. А значит, они продолжат расти в цене. Вложить в золото, серебро, палладий и платину в слитках — одна из лучших идей для инвестиций в 2020 году.

Капиталовложения в драгоценные металлы: что делать, чтобы заработать

- Входите в рынок после спада.

- Помните: драгметаллы — только для долгосрочных инвестиций. Ими могут грамотно спекулировать только очень опытные, состоятельные люди.

- Тщательно изучите рынок, особенности добычи и направления применения драгоценных металлов. Это поможет оценить перспективы выбранной вами сферы капиталовложения.

9. Peer-to-Peer (P2P)

Этот вид кредитования подразумевает отсутствие посредников между физическими лицами. То есть один человек дает в долг другому через специальные сервисы, биржи или площадки. Самые крупные из них — британская Zopa, американские LendingClub, Prosper, российские «Вдолг.ру» и Fingooroo.

Как работает P2P-кредитование

Это микрокредитование . А значит, процентная ставка выше, чем в банках. Популярность P2P обусловлена двумя факторами:

- заемщику не нужна хорошая кредитная история;

- кредитор достаточно быстро выдает деньги.

На большинстве сервисов кредитуемым присваивается рейтинг. Чем он выше, тем меньше процентная ставка. Кредиторы не платят комиссию. Они одалживают деньги, а спустя некоторое время получают их назад с процентами.

SMARTGUIDE информирует: инвестиции в P2P-кредитование сопровождаются высоким риском невозврата капитала. Именно поэтому заемщикам приходится платить высокую комиссию. Она должна компенсировать убытки по безнадежным кредитам.

P2P-кредитование незащищено государством и не сопровождается страхованием. То есть это высокорисковая инвестиция. Но кредитор может самостоятельно выбирать тех, кому готов дать взаймы. Это немного минимизирует риски.

Биржи и площадки P2P-кредитования заключают договора с коллекторскими агентствами. Поэтому зачастую возвращают кредиты, даже если заемщик не хочет отдавать деньги добровольно. Но случается, что даже коллекторы остаются ни с чем. То есть кредитору нужно подсознательно быть готовым к тому, что с капиталом придется попрощаться.

Совет SMARTGUIDE: хотите инвестировать в P2P-кредитование в 2020 году — займите не одному, а нескольким людям. В этом случае риск потерять все меньше.

Преимущества P2P-кредитования

- Высокая доходность. Годовая прибыль может достигать 50 %. На некоторых сервисах есть правило: чем больше кредитов выдает кредитор в месяц, тем меньше его комиссионные за каждый из них.

- Онлайн-взаимодействие. Чтобы получить деньги в долг, не нужно выходить из дома. Все происходит дистанционно.

- Рост популярности P2P как направления. Поэтому количество обслуживающих кредиторов и заемщиков площадок будет расти. Это плюс. Можно выбрать ту, что предлагает лучшие условия сотрудничества и диверсифицировать риски.

Еще одно важное преимущество — доступность. В P2P-кредитование можно инвестировать от нескольких тысяч до миллиона рублей. За счет того, что число бирж постоянно растет, есть шанс выйти на новые рынки и повысить доход.

10. Криптовалюта

Это один из самых раскрученных финансовых инструментов в мире. Последние несколько лет все только и говорят о Bitcoin, криптовалютах и блокчейн-проектах. Несмотря на то, что лихорадка, результатом которой стали огромные инвестиции и доходы, прошла, заработок на цифровой валюте в 2020 году — реальность.

Что можно делать с криптовалютой

- Добывать.

- Покупать и продавать.

- Хранить.

Добывать

В 2020 году продолжится майнинг криптовалюты на специальном оборудовании и обычных ПК. Разбогатеть на добыче биткойна не удастся. Эта ниша занята. Но есть и другие перспективные токены, извлечение которых не сопровождается жесткой конкуренцией.

Технологические компании регулярно выпускают новое майнинговое оборудование. Имея доступ к дешевому электричеству, с его помощью можно заработать тысячи долларов.

Покупать и продавать

Криптовалютами торгуют на криптобиржах. Они открыты для всех желающих. Это выгодно отличает их от классических бирж. Благодаря высокой волатильности криптовалют спекулятивная торговля ими может дать быстрый доход. Но есть риск потерять все.

Совет SMARTGUIDE: если вы приняли решение инвестировать в криптотрейдинг в 2020 году, сосредоточьтесь на ликвидных монетах с большой капитализацией. У них выше шансы пережить ценовые спады.

Хранить

В 2020 году продолжат делать долгосрочные инвестиции в криптовалюту. Монеты лучше хранить в холодных кошельках. В этом случае меньше риск того, что их украдут.

SMARTGUIDE напоминает: у криптовалюты есть одна особенность — резкий рост цены и не менее быстрый, но более продолжительный спад. Покупайте токены для долгосрочного хранения, когда их цена будет максимально низкой.

Стоит ли торговать криптовалютой при помощи брокеров

Сложный вопрос. Главное преимущество работы с брокером — возможность использовать кредитное плечо. Но у реальных, честных посредников оно никогда не бывает высоким (они предлагают 1:2, реже — 1:5). При этом всегда есть риск столкнуться с мошенником.

SMARTGUIDE предупреждает: торговать криптовалютой при помощи брокера невыгодно. На фондовых рынках они нужны только потому, что имеют лицензию для работы на бирже. Но на криптобирже может зарегистрироваться каждый желающий. Там нет ни комиссии посредника, ни риска.

Найти легального брокера, который предлагает работать с криптовалютой, сложно. Все из-за спорного правового статуса этого актива. Крипторынок почти не регулируется и может быть в любой момент закрыт по распоряжению государства. Поэтому легальные брокеры не готовы рисковать.

ICO и IEO

Первичный выпуск токенов (ICO) попил немало крови у криптоэнтузиастов. Более 90 % стартапов, собиравших деньги путем продажи этих единиц учета, просуществовали меньше года. Инвесторы понесли многомиллиардные убытки. Поэтому в 2020 году инвестиции в ICO продолжат считаться рискованными.

Но с каждым годом индустрия становится более упорядоченной:

- Появились требования к стартапам, которые предоставляют возможность оценить их перспективность. Теперь чтобы собрать тысячи долларов, недостаточно одной идеи.

- Инвесторам нужна подробная «дорожная карта», реальные прототипы, тесты. Они выбирают проекты, где разработчики берут на себя определенные обязательства. Например, хранят часть своих сбережений в эмитируемом токене без права продажи в течение 3-5 лет.

IEO (биржевое размещение) — разновидность ICO. Его особенность заключается в том, что сначала стартап проходит проверку биржи, а уже потом начинается токенсейл.

Считается, что IEO сопровождается меньшими рисками. Потому что мусорные проекты никогда не смогут соответствовать его требованиям. Но реальность расставила все на свои места. Даже крупнейшие криптобиржи проверяют выпускаемые на IEO проекты спустя рукава. Из-за этого отменили несколько запусков.

Прогноз криптовалют на 2020 год

Большинство экспертов сходятся на том, что данный инструмент будет находиться в состоянии стагнации. Так будет продолжаться до конца года. Цены вряд ли станут резко расти и покорять новые высоты, как в 2019-м. Но и падений не предвидится.

Комментарий SMARTGUIDE: в 2020-м самое время инвестировать часть капитала в покупку криптовалюты для долгосрочного хранения. Если у вас немного денег, попробуйте заняться спекулятивной торговлей. В противном случае попробуйте себя в ICO и IEO. В случае успеха стоимость токена может вырасти в 100-1000 раз всего за несколько месяцев. Чтобы защитить себя от полной потери капитала, распределите инвестиции между как можно большим количеством стартапов. Прежде чем вкладывать в какой-либо проект, внимательно изучите его подноготную.

Несмотря на то, что криптовалюта — новый финансовый инструмент, она подчиняется тем же законам рынка, что и остальные. На нее влияют спрос, предложение, хорошие и плохие новости.

Но криптовалюта реагирует гораздо резче, чем более стабильные активы. SMARTGUIDE работает на крипторынке несколько лет. Хотите попробовать свои силы? Мы расскажем, с чего начать и что сделать, чтобы стать богаче.

11. Валюта

Данный финансовый инструмент знаком и доступен почти каждому. Вложения в него нельзя назвать инновационными. Несмотря на это регулярно появляются новые способы инвестирования. Ту же криптовалюту покупают и продают за валюту.

Особенности валюты как финансового инструмента

- Высокая ликвидность. Валюту можно обменять на другой актив почти в любое время. Правда, транзакции с крупными суммами проводятся только в банках, на биржах. Из-за этого совершить покупку или продажу не получится в выходные и государственные праздники. Но вряд ли в ближайшие десятилетия придет время, когда валюту не удастся конвертировать или обменять на другой актив.

- Постоянный спрос. Речь идет только о стабильных валютах, принадлежащих крупным экономикам: евро, долларе, юане, швейцарском франке, фунте стерлингов. Именно в них предпочитают инвестировать.

- Непредсказуемость котировок. На стоимость валюты свободного рынка влияют тысячи факторов. В том числе внутренний и внешний спрос, состояние экономики, государственная политика, действия регуляторов, процентная ставка. Именно поэтому котировки постоянно находятся в движении. Если кто-то скажет, что может точно предсказать курс, — это мошенник. В мире нет столь же рискованного рынка, как валютный (кроме криптовалютного). Особенно для начинающих инвесторов.

Все, что остается трейдерам, — реагировать на новости, внимательно следить за котировками, а также пытаться вовремя купить и продать актив, чтобы получить прибыль.

Покупка и хранение валюты как способ инвестиций

В 2020 году так будут поступать, чтобы сохранить сбережения от инфляции. Ничего не изменится: как только движение рубля выйдет за пределы нормы, тысячи россиян примутся продавать и покупать денежные знаки США, Евросоюза. Этому научили несколько кризисов, через которые прошла российская нацвалюта.

SMARTGUIDE не может назвать покупку и хранение долларов, евро выгодной инвестицией. Деньги не работают, а просто лежат. Их владелец относительно спокоен. А экономика недополучает капитал, который можно было бы приумножить.

Открытие валютного счета как способ инвестиций

Это лучше делать в заграничном банке. Там:

- выше проценты;

- ниже угроза для капитала.

Но такой способ инвестиций доступен не всем.

Комментарий SMARTGUIDE: банковские депозиты в иностранной валюте можно открыть в России. По состоянию на середину января 2020 года проценты по долларовым вкладам составляют 1-2 %. За депозиты в евро начисляют до 1 % годовых, но в большинстве случаев — до 0,4 %. Это ненамного ниже средней ставки в Европе. Зато в российских банках нет порога от $ 10000 и юридических сложностей с открытием депозита.

Спекулятивная торговля как способ инвестиций

Сначала нужно разобраться, где торгуют валютой. Если не брать во внимание рыночных менял, онлайн-обменники и банки, остается 2 варианта:

- валютные биржи;

- рынок «Форекс».

Торговля валютой на валютной бирже

Здесь можно купить валюту без банковской маржи и других наценок. Придется заплатить только комиссию площадки и брокера. В 2020 году торговать валютой на бирже можно с небольшим капиталом. И даже использовать ее как обменник.

Преимущества биржевой торговли:

- 100%-ная надежность. Регуляторы тщательно следят за честностью сделок.

- Низкий порог вхождения. Стоимость долларового лота — $ 1000.

- Реальная поставка. Купленные деньги можно получить на руки.

Главный недостаток — низкая доходность. Курс валюты колеблется постоянно, но диапазон редко превышает несколько процентов. Чтобы получить хорошую прибыль, сначала придется вложить несколько сотен тысяч долларов или миллионов рублей.

SMARTGUIDE информирует: в 2020 году биржевая торговля валютой потребует от трейдера высокой активности. Чем больше сделок на покупку и продажу он заключит, тем выше окажется его доход. Такой способ заработка станет основным, а не дополнительным. Придется тратить много времени.

Торговля валютой на рынке Forex

Есть два Форекса:

- Настоящий рынок межбанковского внебиржевого обмена валют. Здесь покупают наличные крупные международные компании, правительства и банки. Каждая сделка подразумевает реальную поставку. Чтобы получить доступ к рынку, требуется специальное оборудование, которое стоит несколько тысяч долларов. Каждая сделка сопровождается достаточно крупной комиссией. Реальный Forex — не место для частных лиц. Потому что минимальный лот стоит $ 5 млн.

- Розничный. Этот рынок создан форекс-брокерами, поставщиками ликвидности и крупными банками. Здесь торгуют валютными парами спекулянты. Реальная поставка наличных не предусмотрена. Минимальный лот составляет 100000 единиц базовой валюты (в паре EUR - USD базовая валюта — евро). Розничный Forex появился относительно недавно. Он стал реакцией рынка на расплодившихся дилеров, обрабатывающих сделки внутри.

99 % брокеров и дилеров, предлагающих услуги валютного трейдинга на Форексе, не имеют отношения к этому рынку. Даже к его розничной версии. Они выполняют функцию контрагента — используют собственный капитал для ответа на клиентские ордера. Большинству людей приходится сотрудничать именно с ними. Потому что мало у кого есть несколько сотен тысяч евро или долларов для покупки лота.

SMARTGUIDE предупреждает: в России нет легальных форекс-брокеров (компаний, которые выводят сделки на поставщиков ликвидности). Есть лицензированные forex-дилеры. Их можно сосчитать на пальцах одной руки. Все остальные либо работают нелегально, либо представляют собой мошенников.

Главное преимущество Forex-трейдинга

Это маржинальное плечо . Оно дает возможность совершать сделки на крупные суммы, имея небольшой капитал. Если говорить простым языком, брокер или дилер дает клиенту кредит на покупку или продажу валюты. Последний совершает сделку, возвращает заем и получает всю прибыль.

В России стандартное кредитное плечо не больше 1:25. Если есть специальное разрешение, оно может быть увеличено до 1:50. В таком случае клиентский капитал подвергается опасности. Одна неудачная сделка и он пропадет.

Размер кредитного плеча поможет понять, с кем вы имеете дело: с честным посредником или офшорной «кухней». Последняя предлагает очень широкий леверидж: 1:100, 1:500, 1:1000. Он помогает:

- Заманить как можно больше людей. Так как «кухня» предлагает широкое кредитное плечо, для открытия счета требуется $ 100-300, а не $ 50000-100000, как у реальных брокеров. Людей, готовых рискнуть небольшой суммой, очень много. Поэтому у мошенников никогда не бывает проблем с клиентами.

- Быстро слить депозит. Изменение котировок на пару десятков пунктов вниз приводит к тому, что маржинальный заем поглощает клиентский капитал всего за несколько минут.

Можно ли заработать на форекс-трейдинге в 2020 году

Да. Даже несмотря на непредсказуемость валюты, обилие мошенников и «кухонь». Но потребуются:

- Стартовый капитал. Оптимальная сумма — $ 10000-20000.

- Надежный брокер или дилер с лицензией строгого регулятора (например, Центрального банка РФ).

Есть мнение, что форекс-трейдинг — это короткие сделки внутри дня. Некоторые из них длятся всего несколько минут. Но это только часть правды.

SMARTGUIDE предупреждает: короткие сделки продвигают мошенники и «кухни». Они говорят, что быстрая торговля поможет мгновенно обогатиться. Но это не так.

На короткой дистанции котировки валют непредсказуемы. А значит, риск убытков очень высокий. Легальные брокеры предлагают совершать не только короткие, но и средне-, а также долгосрочные сделки. Это выгодно тем, кто предпочитают инвестировать, а не активно торговать.

Хотите начать зарабатывать на торговле на Forex, но не знаете, с чего начать? Получите все необходимые знания в SMARTGUIDE. Узнайте, как:

- избежать типичных ошибок новичков;

- найти надежные площадки для трейдинга;

- выбрать стратегию, которая будет соответствовать вашим финансовым возможностям, знаниям и интересам.

12. Недвижимость

В 2020 году инвестиции в недвижимое имущество останутся такими же перспективными, как и раньше. Со временем оно растет в цене и становится источником солидного постоянного дохода.

Что может помешать вложить деньги в недвижимость в 2020-м

Стартовый капитал. Потребуется большая сумма.

Как получать доход от недвижимости

Есть два способа:

- Сдача в аренду. Коммерческие объекты приносят до 10-15 % прибыли в год. Жилая недвижимость окупается медленнее. Средняя доходность — 5-8 %.

- Перепродажа. Если купить жилье в новостройке на этапе строительства, а потом его продать, можно получить прибыль в размере 30-40 % от инвестиций. Ликвидная недвижимость каждый год дорожает на 5-10 %. Чем дольше она находится в собственности, тем выше ее цена.

Комментарий SMARTGUIDE: на рынке жилой недвижимости появляется все больше людей, которые зарабатывают на перепродаже квартир после косметического или капитального ремонта. Они ищут объекты в плохом состоянии, преображают их и продают. Часть вырученных денег идет на личные нужды. Остаток инвестируется в покупку новых квадратных метров.

О чем нужно помнить желающим вложить деньги в недвижимость в 2020 году

Важно всегда проверять:

- юридическую чистоту ,

- наличие обременений.

Иначе в комплекте с новой квартирой можно получить прежних собственников, за которыми закреплено право на жилье.

Совет SMARTGUIDE: избегайте объектов, где зарегистрированы несовершеннолетние дети. Если это их единственное жилье, его нельзя продавать.

Любая недвижимость требует эксплуатационных расходов, иначе ее состояние быстро ухудшается. Они могут быть очень высокими. Особенно если вы планируете зарабатывать на сдаче в аренду. Доход может не покрыть издержки.

В таком случае многие повышают арендную плату. SMARTGUIDE предупреждает: так делать нельзя. На рынке недвижимости большая конкуренция. Если арендная плата будет слишком высокой, она станет отпугивать арендаторов.

13. Искусство

Это хороший пример долгосрочных инвестиций. В 2020 году лучше вкладывать в картины. Они будут очень популярны.

Цена некоторых предметов искусства достигает миллионов долларов. Но растет долго и во многом зависит от автора. Чем успешнее и популярнее художник, скульптор, тем быстрее взлетает вверх стоимость его произведений.

Комментарий SMARTGUIDE: прирост может быть весьма впечатляющим. Например, «Лимонная Мэрилин» американского художника Уорхола была куплена всего за $ 250. А спустя 45 лет ушла с молотка за $ 28 млн.

По статистике, к началу 2020 года картины 3-летней давности кисти популярных художников выросли в цене в 1,5-2 раза. А некоторые — в десятки раз.

Инвестиции в произведения искусства: что нужно знать

- о ценах;

- спросе и ликвидности;

- расходах на содержание;

- особенностях работы с потенциальными клиентами, поставщиками;

- экспертизе.

Цены

На рынке торговли произведениями искусства высокий входной порог. Стоимость хорошей картины, способной вырасти в цене через 10 лет, стартует от $ 1000.

Спрос и ликвидность

Каждый, кто делает инвестиции в искусство, должен учитывать конъюнктуру рынка. Оно дорожает благодаря интересу коллекционеров. Их немного. Поэтому важно вкладывать деньги в произведения, которые:

- представляют интерес;

- будут востребованы через 10-15 лет.

У произведений искусства невысокая ликвидность. Крупные торги проходят всего несколько раз в год. А процесс продажи может затянуться на срок от 6 месяцев до полутора лет.

Расходы на содержание

Нельзя просто повесить картину или поставить скульптуру и ждать роста цены. Произведениям искусства требуются особые условия. На их состояние влияют свет, температура, влажность, движение воздуха и множество иных факторов. Это повлечет дополнительные затраты.

Особенности работы с потенциальными клиентами и поставщиками

У инвестора в недвижимость должно быть много знакомых коллекционеров. Это упростит поиск новых и продажу уже имеющихся работ.

Экспертиза

Не каждый человек может самостоятельно оценить перспективы того или иного произведения искусства и понять, насколько оно будет востребованным через несколько лет. Поэтому придется нанимать экспертов. Их услуги требуют значительных расходов.

Главный недостаток инвестиций в произведения искусства

Риск купить подделку. Особенно это касается работ именитых мастеров прошлых столетий. Поэтому экспертная оценка нужна и для того, чтобы защитить себя от фальшивки.

Совет SMARTGUIDE: покупайте произведения искусства напрямую у автора. Если это невозможно — у представителей или в галерее, где проводятся его выставки. Это надежный способ избежать подделки. Но есть один минус. Если автор жив, придется долго ждать, пока работа вырастет в цене. Для этого он не должен себя скомпрометировать. Гарантии того, что это произойдет, нет.

Кому подходят инвестиции в искусство

Состоятельным людям. Вложения окупятся через 10-20 лет. Поэтому затраты не должны сказаться на благосостоянии.

14. Бизнес

Не будем останавливаться на том, как открыть и раскрутить бизнес. Эта тема далека от инвестирования. Остановимся на способах вложения денег и получения пассивного дохода.

Самый простой пример — совместное владение. Есть инициативный человек, готовый взять на себя управление бизнесом. Но ему не хватает денег. Их можете дать вы. В таком случае выигрывают все. Человек воплотит в жизнь свои планы, став во главе предприятия. А вы будете получать пассивный доход.

В топ инвестиций 2020 года входит покупка готового бизнеса. Если штат руководителей хорошо справляется со своими обязанностями, можно обойтись без кадровых перестановок. В таком случае не потребуется постоянное внимание с вашей стороны.

Команда SMARTGUIDE убеждена: налаженный бизнес с постоянными клиентами и стабильным доходом безопаснее инвестиций в дело, которое недавно начато с нуля.

Всем, кто ищут, куда вложить деньги в 2020 году, стоит обратить внимание на франшизу. Компания, которая ее продает, даст все необходимые маркетинговые материалы и схемы бизнес-процессов. Работа под раскрученным брендом упрощает привлечение клиентов.

Риски инвестиций в бизнес

В лучшем случае он прекратит существование, не окупив вложений. В худшем собственника будет ждать обременение в виде долгов и иных обязательств.

Преимущества капиталовложения в бизнес

Неограниченный потенциал роста. Получаемую прибыль можно инвестировать в дальнейшее развитие или другое дело. Именно так появляются международные компании с миллиардным оборотом.

Инвестиции в бизнес в маленьком городе: как это сделать в 2020 году

Данное направление капиталовложений имеет ряд особенностей:

- Минимальные издержки на ведение бизнеса. Расходы на аренду помещения, маркетинг и заработную плату персонала меньше, чем в мегаполисе.

- Слабая конкуренция. Если правильно выбрать нишу, можно стать монополистом локального рынка. Главное — предложить то, что заинтересует максимальное количество людей.

- Скромные инвестиции на старте. Организовать бизнес в небольшом городе дешевле, чем в мегаполисе. Но нужно обязательно проанализировать инфраструктуру. Если вы планируете продавать товар, то должны учесть стоимость его доставки. В сферах услуг и развлечений такой проблемы нет.

Развивать бизнес в небольшом городе проще. И шанс добиться успеха выше. Нужно учесть потребности целевой аудитории. Но есть несколько направлений, которые будут востребованы всегда:

- Общепит. Особенно по франшизе.

- Доставка еды.

- Услуги. Бьюти-процедуры, ремонт вещей, туризм.

- Торговля.

Как развить и перепродать бизнес

Необязательно постоянно заниматься одним и тем же. Можно создать стабильное дело, которое постоянно приносит доход, а потом продать его заинтересованным лицам. Обычно это делают, когда прибыль покрыла инвестиции, и бизнес вышел в плюс.

Совет SMARTGUIDE: полученные от продажи деньги можно инвестировать в другой проект. Некоторые предприниматели выбирают новое направление бизнеса каждые 3-4 года.

Инвестиции в стартапы

Так называют компании, разработавшие технологии, товары или услуги, которых раньше не существовало. Найти их можно на специализированных биржах. Обычно они ищут деньги на серийный выпуск и продвижение своего продукта.

Риски инвестиций в стартапы

Статистика удручает. Окупается лишь 1 из 10 стартапов. Еще меньше держатся на плаву больше 3-5 лет. Но даже если из 10 проектов, в которые вложены деньги, провалятся 9, доход от последнего может не только покрыть убытки, но и принести ощутимую прибыль.

Раунды инвестиций в стартапы

Их 3:

- A. Первичное привлечение капитала, когда проект приносит скромный доход, а на развитие требуется больше. Получить нужную сумму помогает выпуск привилегированных акций.

- B. Второй этап привлечения средств. Он нужен для масштабирования, повышения конкурентоспособности, увеличения доли рынка. По его результатам стартап должен выйти в плюс и начать приносить прибыль. Так как он уже работает, риски для инвесторов ниже. Поэтому увеличить их количество легче. Они будут готовы вкладывать гораздо больше, чем те, кто купили акции во время раунда А.

- C. Последний раунд перед IPO или продажей стартапа. Капитал привлекается для расширения доли рынка, выпуска новых продуктов. Обычно раунд C проводят, когда стартап доказал стабильность и получает постоянную прибыль. На этом этапе требуются инвестиции крупных венчурных вкладчиков.

К числу перспективных инвестиций 2020 года относятся капиталовложения в стартап на этапе IPO. Но нужно учесть: покупка акций после первичного размещения на бирже — долгосрочное вложение. В первый год после IPO ценные бумаги сильно падают в цене. А возвращают свои позиции достаточно долго.

Планируете вложить деньги в стартапы? Тогда у вас должен быть солидный опыт анализа проектов. Если его нет, принимать правильные решения помогут консультации эксперта. Без них будет трудно найти действительно перспективный проект, который принесет прибыль.

Главный плюс инвестиций в стартапы на ранних этапах развития

Небольшой размер капитала. С ₽ 500000 можно инвестировать в 5 проектов одновременно. Даже если окупится всего один, вы окажетесь в плюсе.

В стартапы вкладывают не только деньги, но и знания. Так делают опытные бизнес-ангелы. Они помогают проекту развиваться и избегать типичных ошибок новичков.

15. Бинарные опционы, хайпы, финансовые пирамиды

Команда SMARTGUIDE не понимает, зачем люди инвестируют в бинарные опционы. Но желающие это сделать появились даже в 2020 году. Они вкладывают деньги, а потом удивляются, что остаются ни с чем.

Бинарные опционы, которые предлагают 99 % площадок в интернете, — это ставки на движение котировок. Они не связаны с торговлей. Все, что нужно сделать, — угадать, какой будет цена актива к моменту истечения опциона.

- 7 конкретных примеров - куда вложить деньги, чтобы они работали, которые мы разберем далее

- Депозиты или вложение денег под процент

- Создайте свой резервный фонд прежде чем вы перейдете к высокодоходным и рискованным инвестициям

- 3 способа вложения денег в валюту и в акции

- Мой опыт - вложение денег в ПИФ со знаком минус

- Вложение денег в акции на фондовом рынке

- Биржевая торговля на Forex и ажиотаж с ростом курса валют

- Вложение денег в недвижимость - новостройки, гостиничный бизнес, доходный дом

- Первый объект недвижимости - новостройка в Подмосковье в 4км от МКАД

- Второй объект недвижимости - Доходный дом в Подмосковье

Я же искал различные варианты, куда вложить деньги. Это был забавный и, несомненно, полезный опыт, за исключением одной проблемы - незнание обходилось очень дорого и требовало денег для каждой новой попытки.

Для справки - цена незнания в инвестировании слишком высока:

Один из последних, приобретенных мной домов с целью вложения денег, стоил мне дополнительных расходов на 967 000 рублей, которые реально можно было сэкономить еще на этапе переговоров, о покупке дома, если бы я воспользовался одним из принципов инвестирования в недвижимость:

Все что заявлено продавцом недвижимости и повышает ценность объекта, но не подключено - должно быть проверено и запущено до того, как вы ударите по рукам.

Теплые полы, отопление, газ, питьевая вода и ее анализ, электричество и так далее - в моем случае вышло так, что невероятно дорогую систему отопления пришлось отключить, так как она была разморожена. Насосы и очистку воды менять - она не подходила под местные условия и так далее.

7 конкретных примеров - куда вложить деньги, чтобы они работали, которые мы разберем далее

3 способа вложения денег на валютном и фондовом рынках:

- Инвестирование в акции голубых фишек по стратегии «четыре дурня»

- Вложение денег в ПИФ - паевые инвестиционные фонды акций

- Вложение денег в валюту на Forex

3 варианта, куда вложить деньги на рынке недвижимости:

- Инвестирование в новостройки

- Бизнес на посуточной аренде

- Инвестирование в доходные дома

- (+) 1 способ временного хранения денег и стаб.фонда - банковский депозит

Однажды ты вдруг понимаешь, что твои доходы растут, а банковский счет и сбережения нет - все что зарабатывается, так же быстро спускается на поддержание растущего уровня жизни и выплат по кредитам. Каждый рано или поздно задается вопросом - куда вложить деньги, чтобы они работали за вас.

Сохраните в закладках, чтобы не потерять

Сохраните к себе за 2 щелчка

Чтобы не утомлять вас длинной теорией, скажу, что депозиты нельзя считать средством для выгодного вложения денег, в лучшем случае это временное место для ваших сбережений, пока вы не найдете более выгодный и доходный способ инвестирования.

Доход у депозитов на уровне инфляции (обычно ниже), хотя это все равно в 2 раза лучше чем отдавать деньги в пенсионный фонд, но при этом все равно недостаточно для того, чтобы создать капитал за счет сложного процента - когда вы получая дивиденды, снова их инвестируете, и на них так же начисляются проценты.

Создайте свой резервный фонд прежде чем вы перейдете к высокодоходным и рискованным инвестициям

Стабилизационный фонд должен хранится на депозите и составляет не менее 3-4 месячных расходов вашей семьи, а лучше 6 месячных расходов.

В случае возникновения любых перебоев с денежным потоком у вас будет достаточно времени, чтобы исправить это, при этом ваш уровень жизни не пострадает. С такой подушкой безопасности у вас намного больше шансов преуспеть в высокодоходных инвестициях в недвижимость и вам не придется срочно продавать свои активы за бесценок, чтобы заплатить по текущим счетам.

3 способа вложения денег в валюту и в акции

На фондовом и валютном рынке есть игроки и спекулянты, которые играют на разнице курсов валют, при этом это уже вряд ли можно назвать вложением денег, потому что вам необходимо обладать довольно большими знаниям в этой области и постоянно контролировать свои открытые позиции - каждый рабочий день.

Из пассивных инвестиций можно рассматривать вложение денег в акции на длинное плечо к примеру по стратегии четыре дурня, а также ПИФ-ы (паевые инвестиционные фонды ), в которых торговлю за вас осуществляет управляющий.

ПИФ - это паевой инвестиционный фонд, когда вы приобретаете долю (пай), а управляющая компаний уже приобретает на деньги пайщиков акции и прочие активы и берет за управление свой скромный небольшой процент.

Если вы решитесь инвестировать в этот инструмент - рассмотрите вариант вложения денег в индексный ПИФ акций

, как наиболее независимый от управляющего.

Мой опыт - вложение денег в ПИФ со знаком минус

Когда я впервые озадачился вопросом инвестирования, я купил ПИФ-акций, который как мне казалось, обладает очень хорошим потенциальном роста. В итоге на 5 лет инвестирования в этот ПИФ его доходность составила МИНУС 4%.

Я естественно пользовался методом усреднения - когда ты кладешь равные суммы ежемесячно, чтобы сглаживать возможные падения рынка и компенсировать дно.

Я считал что ПИФ - это совсем пассивный вид инвестирования и пропускал явные моменты, когда нужно было закрывать позиции и выходить в деньги, хотя тут есть еще одна проблема - чтобы продать ПИФ нужно было ехать в филиал банка и писать заявление на погашение, что совсем лишало этот инструмент привлекательности.

Поэтому через 5 лет я погасил ПИФ и получил итоговую доходность минус 4%. Хотя наверняка на этом рынке много людей, которые выдают (или говорят, что выдают) большую доходность. В моем окружении нет людей, которые сделали свое состояние на ПИФ-ах, а у вас?

Главная мысль дня - вкладывайте деньги в те инструменты, в которых разбираетесь

Принцип «ВЛОЖИ-ЗАБУДЬ-И-НЕ-ЗВОНИ» всегда приводит к тому, что ваши деньги улетучиваются.

Поэтому прежде чем сделать свою первую инвестицию - учите мат.часть, а точнее теорию и практику инвестирования с заточкой на тот инструмент, который вы выбрали.

Вложение денег в акции на фондовом рынке

Еще один опыт инвестирования - это вложение денег в акции голубых фишек по стратегии четыре дурня . Полную версию стратегии распишу как-нибудь потом, основной смысл в том, что Вы выбираете компании из списка голубых фишек, по принципу дивидендной доходности - отношения выплаченных дивидендов к полученной прибыли.

Логика проста - чем меньше денег из полученной прибыли компания выплатила акционерам, тем больше она инвестирует в свое развитие, а соответственно и акции могут вырасти в цене.

Из полученного списка отбирается 4-ре компании, в которые вкладываются деньги.

Данный опыт был довольно неплохим, я зарабатывал покупая и продавая акции, но это не было похоже на инвестирование, а было просто забавной торговлей у монитора, которой необходимо заниматься постоянно:

день сурка у монитора трейдера

Мой вывод по поводу вложения денег в акции - фондовый рынок не подходит для создания пассивного дохода и денежного потока:

Данный способ можно рассматривать как один из вариантов инвестирования, но при этом необходимо регулярно следить за рынком и в случае изменения курса - выводить в деньги. Мое мнение, что это довольно рискованное и не предсказуемое вложение, если вы этим не занимаетесь регулярно и не отслеживаете ежедневную динамику. Поэтому либо учитесь и ходите на фондовый рынок как на работу, либо готовьтесь терять деньги.

Поэтому для меня этот вариант как источник пассивного дохода не подходит.

Биржевая торговля на Forex и ажиотаж с ростом курса валют

Одно из преимуществ моего бизнеса в том, что доход приходит в разных валютах, постепенно они скапливаются на счетах и однажды я оформил VIP-карту в одном из наших банков и получил в подарок персонального менеджера. Еще есть возможность торговать на Forex через своего брокера без розничного спреда (разницы между покупкой и продажей валюты).

Это давало мне возможность просто набрав номер телефона в считанные минуты провести сделку по продаже одной валюты и покупке другой. Когда начался ажиотаж с ростом доллара, я именно так и сделал, курс вырос с 52 рублей до 69 рублей.

Я был конечно рад, помня первый принцип инвестирования. Вкладывай в то, в чем разбираешься. Я вооружился курсами и книгами по торговле на Forex и начал регулярно просматривать биржевые новости о стоимости нефти, кучу другой информации и активности Центробанка на рынке.

Когда доллар вырос до 69 рублей, я купил еще и тут же он начал падать до значений 54-55 рублей. В итоге со всех моих действий я потерял около 300 000 рублей, просто на том, что не хотел фиксировать убытки и продавать, надеясь, что курс будет расти обратно.

Когда читаешь этот совет в книгах стоимостью 300 рублей, думаешь, что я то уж точно не из этих наивных парней, но только когда теряешь реальные серьезные деньги - он доходит до головы и ж….пы.

Инвестирование д енег в Forex и ПАММ-счета - это рулетка и игра

В этой теме необходимо постоянно держать руку на пульсе, если вы торгуете самостоятельно. Этим можно заниматься, но опять же опыт будет стоит вам значительной суммы денег, плюс на эту тему требуется достаточно большое, на мой взгляд, количество времени и внимания.

Если вы отбираете ПАММ-счета (когда ваш счет зеркалирует сделки топовых трейдеров за скромные отчисления) в принципе можно рассматривать как вариант инвестирования, но опять же нужно понимать, насколько оправдан риск и какой долей капитала вы готовы рискнуть, я бы выделил около 20% сбережений на эту тему, а остальное вложил в недвижимость . Об это далее

Вложение денег в недвижимость - новостройки, гостиничный бизнес, доходный дом

После различных экспериментов я пришел к тому, что инвестиции в недвижимость наиболее интересны конкретно в моем случае и вот почему:

- Недвижимость в отличии от акций и валюты обычно растет в цене, но рост стоимости объекта эта как вишня на торте, т.к. основные деньги дает денежный поток от сдачи в аренду

- Независимо от текущей стоимости недвижимости мы сдаем объект и получаем пассивный доход ежемесячно

- Кредитное плечо может многократно увеличить доходность инвестиций в недвижимость

- Далее этот доход можно так же учесть в банке, для того, чтобы использовать кредитное плечо для приобретения следующих объектов, которые так же приносят доход и так далее растить доходы семимильными шагами.

- Оказалось, что инвестировать можно даже с минимальными суммами 200-300 тысяч рублей + есть варианты старта вообще с минимальными суммами (доходный дом, посуточная аренда, соинвестирование и т.д)

Первый объект недвижимости - новостройка в Подмосковье в 4км от МКАД

Первоначально была приобретена квартира, площадью 100м2 в строящемся доме в 4км от МКАД, ее стоимость на момент покупки составляла 7 500 000 рублей.

Через 12 месяцев, когда дом был сдан и получены ключи, рыночная стоимость недвижимости составила 9,5 млн. рублей, рост + 2 млн.

Первый взнос составил 1 млн.рублей, остальное было оформлено в ипотеку - 75 000 рублей в месяц на 20 лет.

В момент сдачи дома личный капитал, инвестированный в новостройку составил - 1 000 000 (первый взнос + страховка) + 75 000 * 12 = 1 900 000 рублей.

По ипотеке было выплачено тело кредита около 100 000 рублей (за первый год)

Итого при продаже квартиры за 9,5 млн рублей получается

- Погашение долга по ипотеке - 7,5 млн (первоначальная стоимость) - 1млн (первый взнос) - 100 000 рублей (выплаченный кредит) = 6 400 000 рублей

- Остается 3 100 000 рублей минус личный капитал (1 900 000 рублей) = 1 200 000 рублей (прибыль за год)

- Доходность инвестиций за год составила (1,2 млн / 1,9 млн) = 63% годовых

Ошибки, допущенные при реализации стратегии

Развенчиваю мифы: инвестировать небольшую сумму денег вполне реально для того, чтобы получать регулярный доход, но при этом важно и грамотно еще на стартовом этапе определить, куда именно ее вложить, как распределить капитал. Не устаю напоминать о важности принципа диверсификации.

Каждый с чего-то начинает, и даже сумма в 80-100 тысяч рублей может позволить существенно увеличить свой доход. Способы лояльные, интересные и подходят даже тем, кто только открывает для себя тему вложения средств. У вас есть только 100 долларов, которые можете вложить и позволить даже в худшем исходе потерять? Есть советы и для вас.

5 способов куда можно вложить небольшие деньги новичку

Рассматривая вложения для средних или даже небольших сумм в разной валюте, стоит помнить о том, что нельзя все инвестировать в один инструмент. Важно оценивать не только потенциальную доходность, но и возможные риски. Грамотно инвестировать означает вкладывать деньги таким образом, чтобы регулярно получать доход из разных источников, формировать финансовую подушку. Вовсе не обязательно иметь миллионы, чтобы наладить пассивный доход.

Изначально в России самым популярным способом вложения средств были доходные дома. Можно было купить комнату или чердак в многоквартирном доме и сдавать их в аренду.

Депозит в банке

Банк предлагает небольшие проценты начисления в рублях, долларах или евро, которые существенно ниже, чем процент по кредитам. Но при этом потенциальный вкладчик имеет существенное преимущество - его вклад застрахован до 1,4 млн. рублей государством. При этом наличка не хранится дома и выбирая определенный вид депозита, его всегда можно расторгнуть, когда срочно нужны средства.

Покупка акций предприятий

Инструмент с пассивным доходом позволяет получать дивиденды от деятельности разных компаний:

- российских;

- мировых.

На выбор доступны как обычные, так и привилегированные акции. Как правило, суммы не большие до 5-7% в год, но большой плюс, что можно купить одну акцию и со временем расширять свой портфель. Акции торгуются лотами, их покупка разрешена только профессиональным инвесторам или через брокеров.

Инвестирование в ПИФы

Достаточно популярная часть структурных продуктов , предусматривающая доверительное управление. Весомый плюс - низкий порог для старта: не более 3 тысяч рублей, но при этом срок окупаемости достаточно долгий. Условия индивидуальны для каждого инвестиционного фонда. Особым спросом инструмент пользовался в РФ 5-7 лет назад.

Вложение в ПАММ счета

Вовсе не обязательно знать правила и стратегии торговли на Форексе, главное понять, как выбрать ПАММ счет и вложить в него средства. Это могут быть одновременно несколько счетов от разных управляющих с плавающей доходностью. Торговля на ПАММ-счетах проводится только через брокера. Выбирая, куда именно хотите распределить средства, рекомендую обращать внимание на:

- срок работы;

- применимые стратегии (пассивная, агрессивная);

- показатель доходности за определенные период;

- какое количество сделок сейчас открыто.

Инвестиции в облигации

Работать можно с облигациями внутреннего рынка или же евробондами. По сути, инвестор покупает долговые обязательства, которые через время будут погашены государством или компанией. Для того, чтобы получать средства таким способом, стоит открыть ИИС, воспользоваться услугами брокеров.

В последнее время вложения средств в мфо становится еще более популярным. Микрокредитные организации привлекают тем, что их деятельность востребована на рынке, а значит, выгодна.

Правила успешного инвестирования

Представим, что у вас есть 100 тысяч рублей и вы изучаете идеи для вложения небольших сумм. Я бы порекомендовала в обязательном порядке включить в свой портфель такие инструменты:

- криптовалюта (токены и монеты с хорошими перспективами роста);

- рынок Форекс (автоматизированная торговля через бота, ПАММ-счета);

- ПИФ или банковский депозит;

- онлайн-площадки;

- вложения в дело (старт-ап, бизнес), в том числе, на долевых условиях.

Процентная доля в каждый инструмент определяется вами самостоятельно. Зная и придерживаясь основных правил, как заработать студенту , которые собраны на сайт, можно перестать жить только на одну стипендию, но еще даже откладывать средства.

Наличие постоянного дохода

Регулярный пассивный доход - это отличный вариант получения средств, как тем, кто работает, так и тем, кто не трудится в традиционном смысле этого слова. Например, вы вложили деньги в недвижимость и сдавая ее, каждый месяц ожидаете на приход денег. Используя онлайн-проекты, вы можете получать доход пусть пару дней, но за это время не только выйдете в безубыток, но и получите чистую прибыль.

Напоминаю: считается правильным откладывать минимум 30% со всего дохода.

Планирование и стратегия

Разработайте самостоятельно свой инвестиционный портфель или обратитесь за помощью в этом вопросе к финансовому консультанту. Изначально задайте себе вопрос: какие самые выгодные, какие риски и их уровни для них характерны и когда вы сможете получить назад то, что вложили. Готовы рисковать? Агрессивная стратегия вас ждет, но не чаще чем несколько раз в год. А вот средняя (демократичная) и позволяет прибыль получать, и не рисковать на грани.

Распределение денег по разным направлениям

Диверсификация - принцип, когда деньги хранятся в разных местах, но при этом приносят доход. Я рекомендую выбирать тот или иной инвестиционный инструмент, обращая внимание на:

- минимальные суммы для начала сотрудничества;

- репутацию, отзывы клиентов;

- доходность;

- возможные риски;

- предлагаемые гарантии;

- как и когда можно вывести вложенные средства.

Большие суммы можно вкладывать в потенциально прибыльный бизнес и, либо становится соучредителем, либо же просто получать дивиденды за определенный период. Похожая политика и в случае поиска старт-апов для софинансирования, в том числе, на краудфандинговых платформах.

Не всегда вложения под большой процент безопасны, но иногда приносят прибыль и такие проекты если вовремя успеть вложить средства и вывести их, преодолев чувство жадности.

Вы сами определяете начальную сумму для вложений, учитывая условия того или иного инструмента. Я рекомендую начать работать хотя бы с 1000-1500 долларов, этого вполне достаточно, чтобы получать пассивный доход и понять принцип вложения средств, «прочувствовать» рынок, выбрать подходящую стратегию. Подводя итог, отмечу: инвестиции небольших сумм в разной валюте с хорошей доходностью не так уж и мало. Остановлю свое внимание на вариантах, куда вложить 100 долларов. Эта сумма вполне реальна для накопления каждым.

Популярные инструменты для вложения 100$

| Инструмент | Минимальный заход (рубли) | Предлагаемая доходность (%) |

|---|---|---|

| ПИФ (альтернатива самостоятельной покупке ценных бумаг) | 1000-1500 | от 5% в год |

| Депозит | 1000-1500 | До 4-5 в год в зависимости от типа, условий, срока работы. |

| Покупка акций | Учитывается лот (в среднем, цена 1 бумаги ТОПовой компании («Сбербанк», «Газпром») находится в диапазоне от 1500 до 2000) | До 8 при условии «плюсового» финансового периода. |

| Облигации | 1000 | До 10 в год |

| Онлайн-проекты | 200 | Индивидуально |

| Вложения в старт-апы | 500 | Индивидуально |

Закончить статью хочу очень показательной историей. Если вы все еще думаете, что инвестиции - удел богатых, вы ошибаетесь. Шведский бомж Курт Дегерман на протяжении длительного времени собирал и сдавал стеклотару. Вырученные средства вкладывал в шведские компании. И только после смерти его состояние оценили в 1,4 млн. долларов. (Какой шок был для родственников!) Ведя привычный образ жизни в стиле «бродяга», Курт не потратил ни копейки, но показал, что найти стартовый капитал для вложений и получать пассивный доход можно всегда и везде.

Во все времена предприимчивые люди, умеющие вложить деньги под высокий процент, могли отказаться от наёмного труда, реализовать собственные устремления и мечты, стать свободнее и счастливее. Подобных примеров тысячи и даже миллионы:

· Уоррен Баффетт (82,5 млрд. USD);

· Рэй Далио (17,4 млрд. USD);

· Джордж Сорос (8 млрд. USD);

· Дональд Трамп (3,1 млрд. USD) и многие другие известные сегодня инвесторы.

И это только публичные личности, а сколько менее ярких примеров есть по всему миру. Вовсе необязательно стремиться к сверхкрупным суммам и рисковать, почему бы просто не заработать хотя бы лишний ежемесячный процент к своим сбережениям уже в ближайший год. Нас вдоховила статья об инвестициях на портале InvestingNotes.trade куда вложить деньги под проценты, и получить ощутимый доход, со временем способный перевернуть жизнь. Мы тоже рассмотрим хорошие варианты. Виды инвестирования

Начнём с того, что определим общие направления, как и куда инвестировать деньги под проценты. Из менее рискованных и стандартных вариантов сегодня доступны:

· банковские депозиты — самый простой и всем доступный способ, но и менее доходный, чем любой другой (4-7% в год по ставкам последних лет);

· ПИФ — ещё один распространенный вариант, пропагандируемый крупными банками, может приносить как убыток, так и прибыль (10-50% в год в зависимости от выбранного фонда);

· недвижимость — популярный, но дорогостоящий способ вложить деньги под хороший процент, который нуждается в особом подходе (10-15% в год в зависимости от категории недвижимости и ценности объекта);

· дивидендные акции — довольно выгодный и низкорискованный способ участия в биржевой торговле (10-50% в год в зависимости от стратегии и навыков);

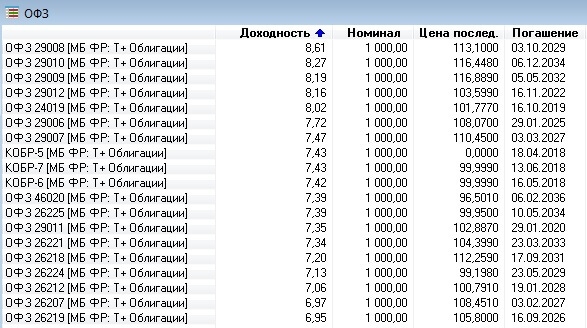

· облигации — надёжный способ получить купонный доход, особенно при покупке государственных ценных бумаг (примерная прибыль 10-20% в год);

· ПАММ — инновационное направление в доверительном управлении капиталом на Forex и вариант, как вложить деньги под высокий процент (доход не ограничен, равно, как и риски);

· P2P кредитование — выгодный вариант, но имеющий ряд нюансов и требующий немалого опыта по отбору заёмщика (доход в районе 50% в год и выше);

· инвестиции в МФО — это вложения в компании, выдающие микрозаймы и прошедшие аудит от Банка России (прибыль около 10-20% в год при низком риске);

Рассмотрим каждое направление более подробно, чтобы понять, под какие проценты можно вложить деньги.

Банковский депозит

Не стоит полагать, что вклады — это удел новичков в инвестировании. Вложения в депозиты используют даже опытные инвесторы с крупным капиталом (50% от портфеля), поскольку они позволяют снизить риск в портфеле. Вклады отличаются:

· максимальным уровнем надёжности — ставка не изменится при экономических встрясках;

· минимальным риском, поскольку деньги застрахованы государством и подкреплены авторитетом банка;

· доступностью — открыть вклад может любой гражданин РФ, а посчитать будущую прибыль используя калькулятор;

· простотой в использовании — не нужно изучать экономические факторы или нюансы рынка, достаточно вложить деньги в банк под проценты и получать фиксированный доход.

Таким образом, практически без риска (при условии, что деньги в надёжном банке) инвестор не только сохранит собственные средства, но и преумножит их.

Важное замечание: есть распространенное заблуждение, что вклад лишь перекрывает инфляцию, но это неверно в корне. Если вы обратите внимание на величину инфляции, то в 2017 году она составила лишь 2,5%, а ставки по вкладам были в районе 7-8%. Получается, что в 2017-2018 году депозит действительно позволяет не только сохранять, но и зарабатывать. Как правило, государство старается держать ставку рефинансирования выше, чем инфляция, хоть и не во все годы это удаётся.

График уровня инфляции за последние 10 лет в России.

График ставки рефинансирования ЦБ РФ.

Что потребуется, чтобы вложить деньги под процент с гарантией на банковский депозит:

· сумма от 1000 рублей;

· открытый счёт в любом удобном банке.

Что касается страхования вклада, то сегодня максимальная сумма компенсации составляет — 1 400 000 рублей. Вкладывая в один банк сумму, не превышающую вышеуказанную, инвестор может быть уверен, что деньги не пропадут, даже если у банка отнимут лицензию. В других банках суммы страхуются независимо, поэтому можно распределять крупную сумму по нескольким кредитным организациям.

Остаётся только вопрос по поводу того, в какой банк лучше вложить деньги под проценты. Нужно учесть сразу ряд факторов: кредитный рейтинг, размер ставки, капитализацию и т.д. Для удобства приведём сравнительную таблицу по нескольким банкам, широко представленным в разных регионах и отсортированную по убыванию размера ставки.

Наименование банка | Процентная ставка (%) | Срок для указанной ставки (дни) | Название продукта | |

Совкомбанк | Максимальный доход с Халвой | ruA (умеренно высокий уровень кредитоспособности) |

||

Восточный Банк | Восточный (тарифная зона 1) | по АКРА — B+ низкий уровень кредитоспособности |

||

Ренессанс Кредит | Ренессанс Доходный | по АКРА — BBB- умеренный уровень кредитоспособности |

||

Home Credit Bank | Доходный год | ruBBB+ (умеренный уровень кредитоспособности) |

||

Тинькофф Банк | СмартВклад (повышенная ставка) | по АКРА — A умеренно высокий уровень кредитоспособности |

||

Абсолют Банк | Абсолютный максимум+ | |||

Промсвязь Банк | Доходный | ruBBB- (умеренный уровень кредитоспособности) |

||

Лёгкий доход | ||||

Почта Банк | Ваш (онлайн) | Не присвоен |

||

Накопительный (всё под контролем) онлайн | Не присвоен |

|||

Уралсиб Банк | Доход (онлайн) | Не присвоен |

||

Банк Россия | Инвестиционный | |||

Русский стандарт | Максимальный доход | Не присвоен |

||